正解は2の1,631,400円(1631400)となります。

【解説】

関税法第7条の14第1項及び第2項に、更生の請求に関する記載があります。納税した税額に不足額がある時は修正申告ができるとされています。ワンポイントアドバイスとして、実務の計算問題は、混同しやすいので以下を確実に抑えることにしましょう。

(i)課税価格(課税標準)の計算の基礎の単数処理に関して1,000円は切り捨てになります(国税通則法第118条第1項)。

(ii)関税・消費税の単数処理に関して100円は未満切り捨てになります(国税通則法第119条第1項)。

(iii)延滞税の計算の基礎の単数処理に関して10,000円未満は切り捨てになります(関税法第12条第3項)。

(iv)延滞税の単数処理に関して1,000円未満であれば徴収せず、100円未満は切り捨てになります(関税法第12条第3項)。

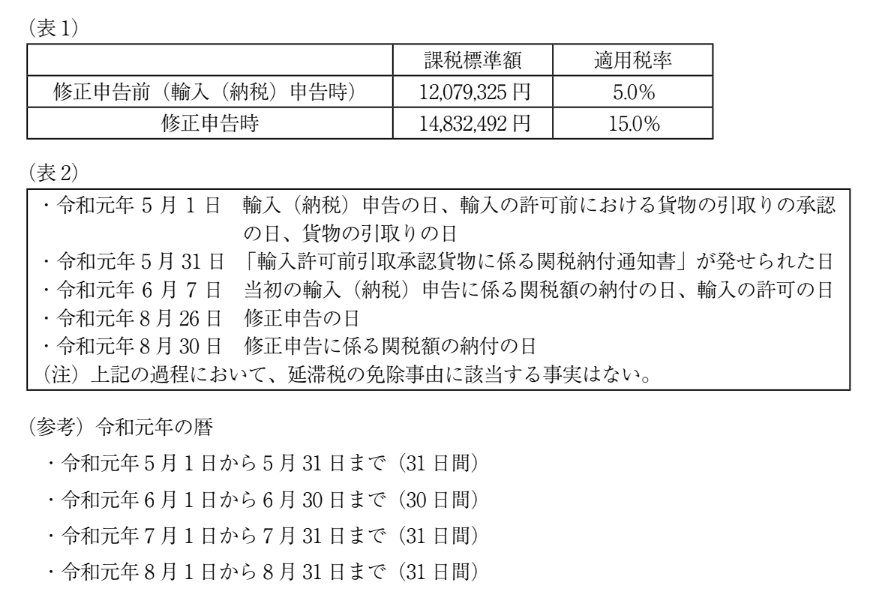

1-1: 当初申告の関税額は以下になります。

12,079,325円→12,079,000円(1,000円未満切り捨て)

12,079,000円×5.0%=603,900円・・・➀

1-2: 修正申告後の関税額は以下になります。

14,832,492円→14,832,000円(1,000円未満切り捨て)

14,832,000円×15.0%=2,224,800円・・・②

1-3: 修正申告により納税すべき額は以下になります。

②-➀=1,620,900円・・・③

2-1: 延滞税の求め方は以下になります。

③より、延滞税の基礎となる金額は1,620,000円(10,000円未満切り捨て)

2-2: 延滞日数

関税法第12条第9項第3号より、当該貨物の法廷納期限は輸入許可前引取り承認をしている場合の法廷納期限は、納税通知書が発せられた日になります。従って、延滞税の対象期間は、法廷納期限の翌日(6月1日)から関税を納める日(8月30日)までになり、日数は以下となります。

30日(6月)+31日(7月)+30日(8月)=91日

また、関税法第9条第2項第4号により、修正申告をした日が納期限になります。従って、本問では修正申告をした日の翌日から4日目に納付すべき関税額を納めており、2か月は経過していないので、延滞税率は2.6%を適用します。

2-3: 延滞税額は以下になります。

1,620,000円×2.6%÷365日×91日=10,501円→10,500円(100円未満切り捨て)・・・④

3-1: 従って、納付すべき関税額と延滞税額の合計は、

③+④=1,620,900円+10,500円=1,631,400円