正解は2。

ア:正

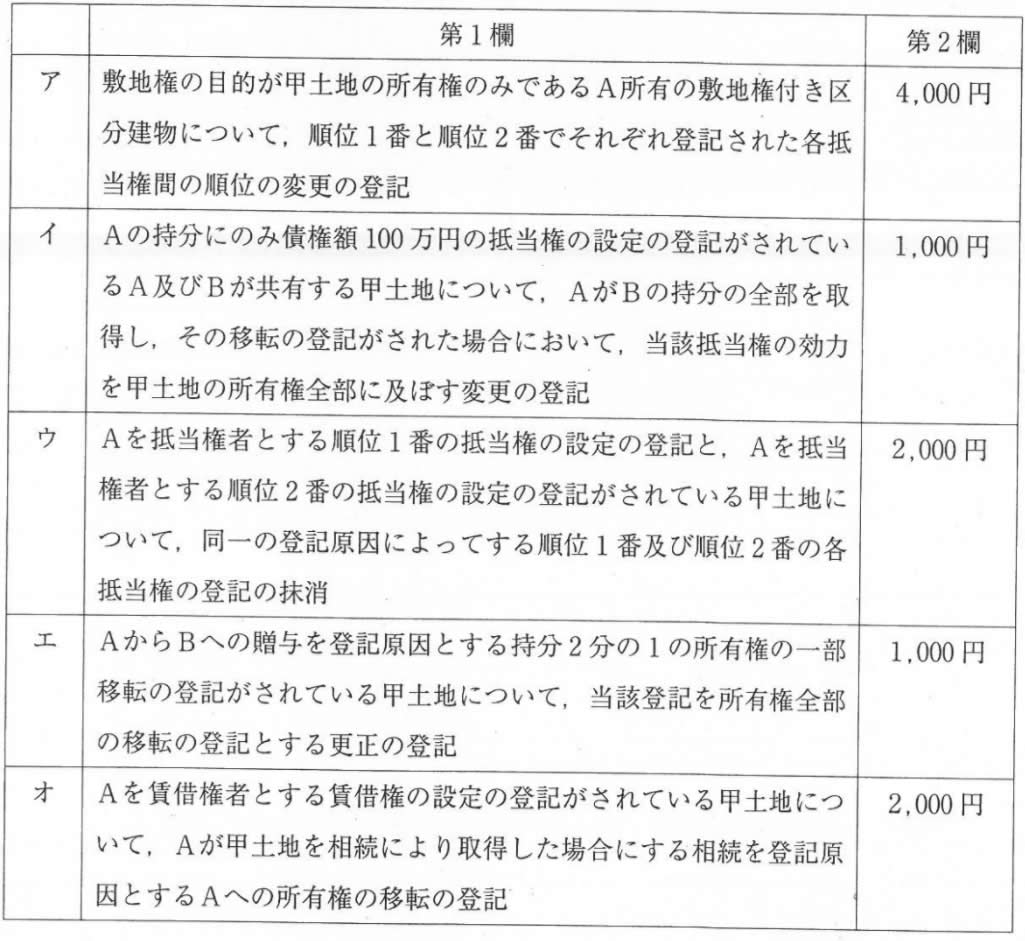

抵当権の順位の変更の登記の登録免許税の額は、抵当権の件数に1件につき1,000円を乗じた額です(登録免許税法別表第一.1.(8))。また、敷地権付き区分建物に設定された抵当権の効力は、原則として、土地の敷地権にも及びます(区分所有法22条1項本文、昭和58年11月10日6400号参照)。したがって、当該抵当権の順位の変更の登記を申請する場合の登録免許税の額は、

抵当権の件数×不動産の個数×金1,000円

で計算され、

2(抵当権の件数)×2(不動産の個数)×1000(1件の金額)=4,000円

となります。

よって、正しい記述です。

イ:誤

抵当権の効力を所有権全部に及ぼす変更の登記の申請をする場合には、登録免許税法13条2項により、登録免許税の額は不動産1個につき、金1,500円となります。

よって、誤った記述です。

*参考条文

登録免許税法13条2項

同一の債権のために数個の不動産等に関する権利を目的とする抵当権等の設定登記等を受ける場合において、当該抵当権等の設定登記等の申請が最初の申請以外のものであるときは、当該抵当権等の設定登記等に係る登録免許税の課税標準及び税率は、当該抵当権等の設定登記等がこの項の規定に該当するものであることを証する財務省令で定める書類を添付して当該抵当権等の設定登記等の申請をするものに限り、当該抵当権等の設定登記等に係る不動産等に関する権利の件数一件につき千五百円とする。

ウ:誤

同一の不動産上の、債権者を同じくする数個の抵当権の抹消の申請は、その登記原因およびその日付が同一であるときは、一の申請情報によってすることができます(登記研究401号162頁)。そして、抵当権の登記の抹消の登記の登録免許税の額は、不動産の個数1個につき1,000円です(登録免許税法別表第一.1.(15))。

したがって、設問ウの登録免許税は1,000円です(登記研究401号162頁参照)。

よって、誤った記述です。

エ:誤

所有権一部移転の登記を所有権全部移転の登記に更正する登記は、実質は残りの持ち分の移転の登記です。そのため、設例では、残余にあたる持分の2分の1について所有権移転の登記として登録免許税を計算します。これは、不動産の価額に1000分の20を乗じた額となります(登録免許税法別表第一.1.(2)ハ)。したがって、登録免許税の額は、

1,000,000(甲土地の課税価格)×1/2(持分)×20/1000=10,000円

よって、誤った記述です。

オ:正

土地の賃借権の登記名義人が、当該賃貸借契約の目的である土地の相続により取得したことを登記原因とする所有権移転の登記の税率は、通常の税率に50分の1を乗じた割合となります(登録免許税法17条4項)。設例では、通常は、1000分の4の税率となる(登録免許税法別表第一.1.(2)イ)ところですが、これに50分の1を乗じた、1000分の2となります。したがって、設例での登録免許税の額は、

1,000,000×2/1000=2000円となります。

よって、正しい記述です。