管理業務主任者 過去問

令和4年度(2022年)

問14

問題文

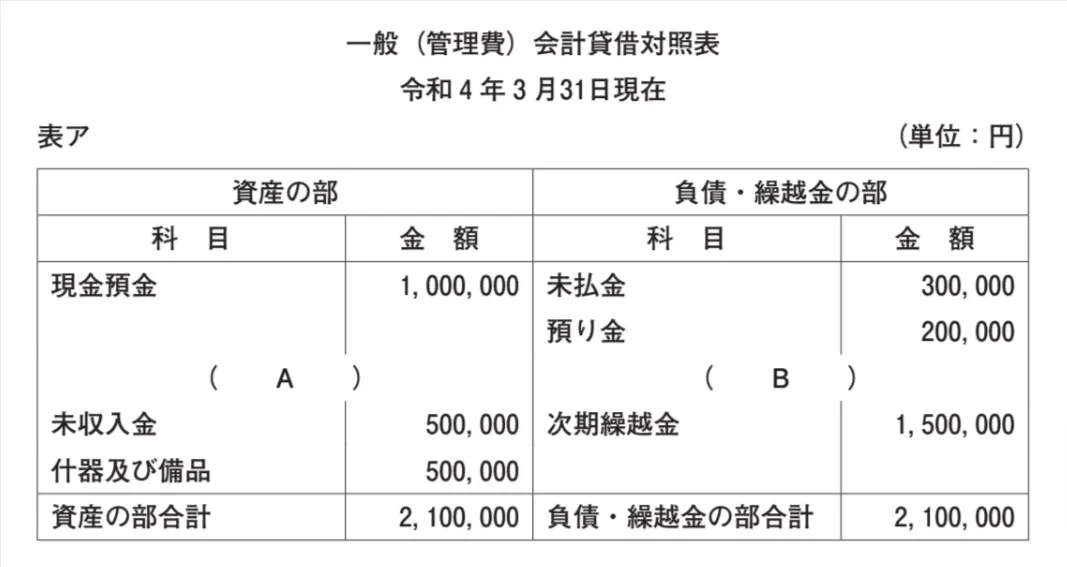

以下の表アは、甲管理組合の令和4年3月末日の決算において作成された一般(管理費)会計に係る未完成の貸借対照表(勘定式)である。表アを完成させるために、表ア中の(A)及び(B)に入る科目と金額の組合せとして最も適切なものはどれか。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和4年度(2022年) 問14 (訂正依頼・報告はこちら)

以下の表アは、甲管理組合の令和4年3月末日の決算において作成された一般(管理費)会計に係る未完成の貸借対照表(勘定式)である。表アを完成させるために、表ア中の(A)及び(B)に入る科目と金額の組合せとして最も適切なものはどれか。

- (A)仮払金 200,000 (B)仮受金 200,000

- (A)仮受金 200,000 (B)仮払金 200,000

- (A)仮受金 100,000 (B)仮払金 100,000

- (A)仮払金 100,000 (B)仮受金 100,000

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

未完成の貸借対照表に関する出題です。

適切。まず、金額については算数の計算で解けます。

借方:2,100,000-1,000,000-500,000-500,000

=100,000

or

貸方:2,100,000-300,000-200,000-1,500,000

=100,000

次に、聞きなじみのない科目ですが、過去に出題されたことのある単語から類推できます。

仮受金≒前受金→ 負債・繰越金の部(貸方)

⇔

仮払金≒前払金→資産の部(借方)

よって、本肢の通りとなります。

未完成の貸借対照表に関してはほとんど出題されていませんが、過去問の知識から類推すれば解けます。

参考になった数6

この解説の修正を提案する

02

本問はマンション会計の分野での貸借対照表の理解を問う問題です。

貸借対照表(Balance Sheet、略してB/S)とは、別名、資産負債調べとも呼ぶ通り、ある特定の日における資産と負債を一覧表にしたものです。

資産と負債は、会計理論的に必ず釣り合いが取れるようになっています。バランスの所以です。

資産とは何かと言えば、簡単に言えば現在保有している財産のことであり、その財産をどんな状態で保有しているのかを表しています。

現預金はその代表格ですが、他に土地建物などの固定資産、什器備品などの物、そして債権などがあります。現預金とか物などは日頃から馴染みもあるので判りやすいでしょう。

だいたい気を付けなければならないのは感覚的になじみの薄い債権だと思って構いません。

次に負債・繰越金とは何かと言えば、大雑把に、現在保有している財産をどうやって手に入れたか、その原資だと思えばいいです。

さて、この手の問題を解くときの方法論としては、最初に各選択肢の異同を見ます。

すると、「仮払金」と「仮受金」という勘定科目が資産と負債のどちらにあるか、金額が「200,000」か「100,000」どちらかという違いです。

実際に問題を解くときは、一つずつの肢の正誤を検討するのではなく、どうなるのが正しいのかを考えて、それと一致するものを選ぶという方が解法として速いです。

そこでまず勘定科目について考えます。

「仮払金」勘定は、先払いしたお金という意味です。

つまり、まだ対価である物品、役務等の反対給付は受けていないが、代金だけは先に支払ったというものです。

これは「後で反対給付を受ける権利」を意味します。つまり「債権」です。

債権というのは財産的価値のあるものですからまさに「財産」であり、資産であるということになります。

よって資産の部に計上することになります。

一方、「仮受金」勘定は、先払いを受けたお金という意味です。

つまり、まだ対価である物品、役務等の反対給付は履行していないが、代金だけは先にもらったというものです。

この先にもらった代金は現預金という「財産」になっていることになります。その現預金という「財産」を手に入れた原資が「仮受金」です。

ということは、負債の部に計上することになります。

また、「仮受金」はいずれ何らかの反対給付を行わなければならない義務意味しますから「債務」です。債務はまさに負債の一種ですからその意味でも負債の部に計上します。

この時点で、「仮払金」が資産の部、「仮受金」が負債の部にないものは誤りとして消去できます。つまり、(A)は仮払金、(B)は仮受金です。

これで選択肢が2つに絞れます。

次に金額を考えます。

資産の部でも負債・繰越金の部でもどちらでもいい(両者の数字は必ず一致します)のですが、足し算してみてください。

1,000,000+(A)+500,000+500,000=2,100,000

300,000+200,000+(B)+1,500,000=2,100,000

ですから

(A)=100,000

(B)=100,000

です。

要はただの算数の計算問題です。

仮払金(A)と仮受金(B)の金額が同じですが、たまたまです。本来相互に関連はないので普通は同じにはなりません。

わざと同一にして混乱させることを狙っているのかもしれません。

以上により、

仮払金が資産にあり、仮受金が負債にあり、金額が100,000であるものが正解ということになります。

「最も適切」ではありません。

勘定科目は正しいですが、金額が間違っています。金額は100,000です。

「最も適切」ではありません。

勘定科目も金額も間違っています。勘定科目は逆ですし、金額は100,000です。

「最も適切」ではありません。

勘定科目が間違っています。金額は正しいです。

「最も適切」です。よってこの肢が正解です。

勘定科目も金額も正しいです。

マンション会計の出題は、会計知識としてそれほど難しくはなく、判ってしまえば短時間で解ける問題ばかりです。

しかも例年3題程度は出ますから、時間節約と得点源として得意分野にできれば有利です。

さらに言えば、会計知識は管理業以外でも役に立ちます。社会人の一般教養と言ってもいいくらいです。

参考になった数1

この解説の修正を提案する

前の問題(問13)へ

令和4年度(2022年) 問題一覧

次の問題(問15)へ