管理業務主任者 過去問

令和4年度(2022年)

問15

問題文

管理組合における以下の①~③の活動に関し、令和4年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和4年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

① 令和4年2月以前分

管理費収入 250,000円

修繕積立金収入 70,000円

駐車場使用料収入 10,000円

専用庭使用料収入 3,000円 計 333,000円

② 令和4年3月分

管理費収入 350,000円

修繕積立金収入 100,000円

駐車場使用料収入 20,000円

専用庭使用料収入 6,000円 計 476,000円

③ 令和4年4月以降分

管理費収入 2,600,000円

修繕積立金収入 750,000円

駐車場使用料収入 70,000円

専用庭使用料収入 15,000円 計 3,435,000円

合計 4,244,000円

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和4年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

① 令和4年2月以前分

管理費収入 250,000円

修繕積立金収入 70,000円

駐車場使用料収入 10,000円

専用庭使用料収入 3,000円 計 333,000円

② 令和4年3月分

管理費収入 350,000円

修繕積立金収入 100,000円

駐車場使用料収入 20,000円

専用庭使用料収入 6,000円 計 476,000円

③ 令和4年4月以降分

管理費収入 2,600,000円

修繕積立金収入 750,000円

駐車場使用料収入 70,000円

専用庭使用料収入 15,000円 計 3,435,000円

合計 4,244,000円

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

管理業務主任者試験 令和4年度(2022年) 問15 (訂正依頼・報告はこちら)

管理組合における以下の①~③の活動に関し、令和4年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和4年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

① 令和4年2月以前分

管理費収入 250,000円

修繕積立金収入 70,000円

駐車場使用料収入 10,000円

専用庭使用料収入 3,000円 計 333,000円

② 令和4年3月分

管理費収入 350,000円

修繕積立金収入 100,000円

駐車場使用料収入 20,000円

専用庭使用料収入 6,000円 計 476,000円

③ 令和4年4月以降分

管理費収入 2,600,000円

修繕積立金収入 750,000円

駐車場使用料収入 70,000円

専用庭使用料収入 15,000円 計 3,435,000円

合計 4,244,000円

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和4年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

① 令和4年2月以前分

管理費収入 250,000円

修繕積立金収入 70,000円

駐車場使用料収入 10,000円

専用庭使用料収入 3,000円 計 333,000円

② 令和4年3月分

管理費収入 350,000円

修繕積立金収入 100,000円

駐車場使用料収入 20,000円

専用庭使用料収入 6,000円 計 476,000円

③ 令和4年4月以降分

管理費収入 2,600,000円

修繕積立金収入 750,000円

駐車場使用料収入 70,000円

専用庭使用料収入 15,000円 計 3,435,000円

合計 4,244,000円

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

管理組合の仕訳に関する問題です。

令和4年3月に発生した出来事には具体的な科目が名付けられます。

適切。発生主義の原則によって処理されるので、「②令和4年3月分」の科目がそのまま反映されている選択肢が適切です。

したがって、本肢が正解です。

令和4年3月に発生した出来事に注目すれば、答えはすぐに導けます。

参考になった数6

この解説の修正を提案する

02

本問は、マンション会計の基本的な仕訳について問う問題です。

会計問題はなんとなくとっつきにくい雰囲気がありますが、管理業務主任者試験で出る問題はごく基本的な問題であり、結構簡単です。

この分野だけで3問くらい出題される上、わかっていれば短時間で正解が出せますから、ぜひ得意分野にして得点源にしてもらいたいものです。

会計知識は、管理業以外でも色々役に立ちますよ。

さて、仕訳における発生主義とは、簡単に言えば、「発生した会計取引をその発生の時点で記録する」ということです。

本問では、「毎月次において」と書いてあるので、月単位で発生主義の原則を適用します。つまり、会計取引はその取引が発生した月に記録するということです。

よって、前月以前の取引は、その取引が発生した月に既に記帳が済んでいます。その月に実際にはあるべき入金がなかった収入については、借方を未収入金として仕訳しておきます。

そして、この未収入金が当月になって入金されて普通預金となったならば、その実際に当月に発生した入金を仕訳する必要があります。

また、次月以降の取引は、本来ならばその取引が発生する月に仕訳するものです。しかし、本来には来月以降にあるべき入金が先に当月にあることもあります。その場合には、現に当月に入金が発生した以上、当月の入金として仕訳をしなければなりません。

この場合、貸方を前受金として仕訳します。そして、来月以降の本来の入金日において、前受金を借方にして各収入の科目ごとに仕訳をします。

この手の問題を解くときは、最初に各選択肢の異同を見ます。

すると、借方は全部同じですから気にする必要がありません。

貸方の違っている点は、「未収入金」(未収金とすることもあります。同じ意味です)と「前受金」の有無、その結果として各勘定科目の金額ということになります。

その異同を検討すれば答えが出ます。

この問題は非常に簡単です。

月単位の発生主義だと言っているのですから、2月以前と4月以降の収入はその月々にそれぞれの収入ごとの勘定に仕訳けします。

それが、3月の各収入の勘定に入るはずがありません(すなわち未収入金と前受金勘定になるわけです)。

この問題の肢であれば、2月以前の未収入金と4月以降の前受金の仕訳が入っていなければおかしいわけです。それだけで答えが出ます。

もちろん、当月は3月の普通預金の科目別の入金額つまり②の科目別の金額と数字が一致しないものは間違いであるとすぐに判りますから、

3月の金額と一致するのを探して正解を出すこともできます。

要するに、月単位の発生主義なのだから、前月以前分と翌月以降分は、各々すべて「未収入金」と「前受金」であり、当月分の各収入別の仕訳は当月分だけという、単純な話です。

以降の解説は、理解のための細かい解説です。実際に問題を解く際にはここまで考えなくても解けますし、それで十分です。時間の節約をしましょう。

問題の①は、前月までに本来なら入金されているべき「管理費」「修繕積立金」「駐車場使用料」「専用庭使用料」(の一部)が入金されておらず、当月になって入金されたという話です。つまり、①の全額は既にその金額が本来入金されるべき時点で仕訳済みであり、「未収入金」に姿を変えています。それが3月になって実際に入金されたということです。

前月までに発生した管理費等は、その現に発生した月に仕訳を済ませています。そこで実際には入金がなかった分は、それぞれの月に以下の仕訳をしています。

(借方) (貸方)

未収入金 aaaaaa | 管理費収入 aaaaaa

(借方) (貸方)

未収入金 bbbbbb | 修繕積立金収入 bbbbbb

(借方) (貸方)

未収入金 cccccc | 駐車場使用料収入 cccccc

(借方) (貸方)

未収入金 dddddd | 専用庭使用料収入 dddddd

註:金額がいくらかは判りません。①の数字はあくまでも、未収入金のうち3月に入金された分です。まだ残高がある可能性があります。

各仕訳は、毎月、「未収入金」が発生するたびに行われるので、「未収入金」総額は複数の仕訳の合計になっています。その総額がいくらかは問題文からは不明です。

各月の仕訳により姿を変えた「未収入金」の一部(または全部)が当月になって実際に入金されたというのが①の意味です。つまり、「未収入金」として計上されていた収入の一部(または全部)が本来あるべき「普通預金」に姿を変えたということになります。そこで、以下の仕訳をして「未収入金」を減らして「普通預金」に計上します。

(A)

(借方) (貸方)

普通預金 333,000 |未収入金 333,000

註:こちらは、3月に「普通預金」に実際に入金された金額が問題文に書いてあるのですから、その数字になります。

この仕訳により「未収入金」に置き換わった金額のうちの一部(または全部)の333,000円分が3月に入金されて「普通預金」に置き換わったことになります。そして「普通預金」残高が333,000円増えて、「未収入金」残高が同額減少します。

次に、簡単なので問題の③を先に仕訳します。

③は、来月以降の「管理費」「修繕積立金」「駐車場使用料」「専用庭使用料」が、本来ならば、発生すべき月に入金されるはずなのに発生前の3月に先に入金されてしまったという話です。

本来なら来月以降に発生するはずのお金ですが、3月に現実に入金が発生しているので「前受金」勘定を使って仕訳をします。

(B)

(借方) (貸方)

普通預金 3,435,000 | 前受金 3,435,000

この時、「前受金」の明細つまりその「前受金」が本来ならどの収入に該当するのかは仕訳しません。

なぜなら、本来の収入としてはあくまでも来月以降に発生するものであるところ、3月に各勘定ごとに仕訳してしまうと3月に発生したことになってしまうからです。

3月においては、あくまでも「普通預金」の増加原因としての「前受金」を仕訳しておくだけです。その「前受金」が各収入に現実化するのは、その各収入が実際に発生する月です。その時初めて各勘定ごとに仕訳をします。

(借方) (貸方)

前受金 aaaaaa | 管理費収入 aaaaaa

(借方) (貸方)

前受金 bbbbbb | 修繕積立金収入 bbbbbb

(借方) (貸方)

前受金 cccccc | 駐車場使用料収入 cccccc

(借方) (貸方)

前受金 dddddd | 専用庭使用料収入 dddddd

という仕訳を発生のたびに行います。

これにより「前受金」の残高が仕訳の金額分減少します。

最後に問題の②は、3月に発生し、かつ、現に入金された金額を意味します。

現に入金されたので相手方勘定は「普通預金」です。

この3月中の「普通預金」への入金を仕訳すると、

(C)

(借方) (貸方)

普通預金 476,00 | 管理費収入 350,000

| 修繕積立金収入 100,000

| 駐車場使用料収入 20,000

| 専用庭使用料収入 6,000

となります。この収入の各勘定は、実際に3月に発生したものですから、各勘定ごとの金額を分けて仕訳します。

以上、(A)~(C)の仕訳を全部くっつけたものが正解になります。

なお余談ですが、貸方の金額を合計したら借方と合わなかったなんていう意地の悪い問題は、簿記検定でもあるまいし、出ることはないと思います。

しかし、実務的には記帳ミスはよくある話なので数字に気を付ける癖は付けた方が良いです。もっとも今どき手書きの帳簿を使っている事もないでしょうから入力時に数字が合わなければすぐに判りますが。

「最も適切」ではありません。

解説にある③の「前受金」の仕訳(B)がありません。

そのため、来月以降に各収入で仕訳することを前提に3月には「前受金」勘定でやるべき仕訳を、各収入ごとの勘定で3月の仕訳にしてしまっています。

「最も適切」ではありません。

解説にある①の「未収入金」の仕訳(A)と③の「前受金」の仕訳(B)がありません。

そのため、前月以前に仕訳済みのものと来月以降に発生してその時点で仕訳すべきものを3月の仕訳にしてしまっています。

「最も適切」ではありません。

解説にある①の「未収入金」の仕訳(A)がありません。

そのため、前月以前に既に仕訳済みの各収入を3月に仕訳してしまっています。

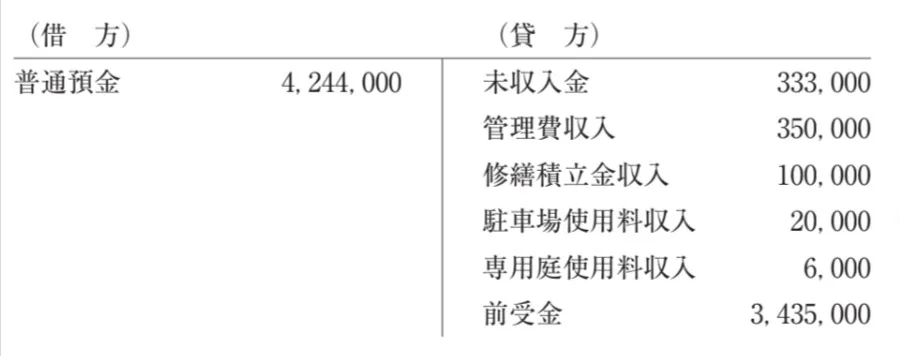

「最も適切」です。よってこの肢が正解です。

先の解説の(A)~(C)(解説の都合上、ACBの順ですが)の仕訳を統合すればこの通りになります。

参考になった数5

この解説の修正を提案する

前の問題(問14)へ

令和4年度(2022年) 問題一覧

次の問題(問16)へ