2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問10 (学科 問10)

問題文

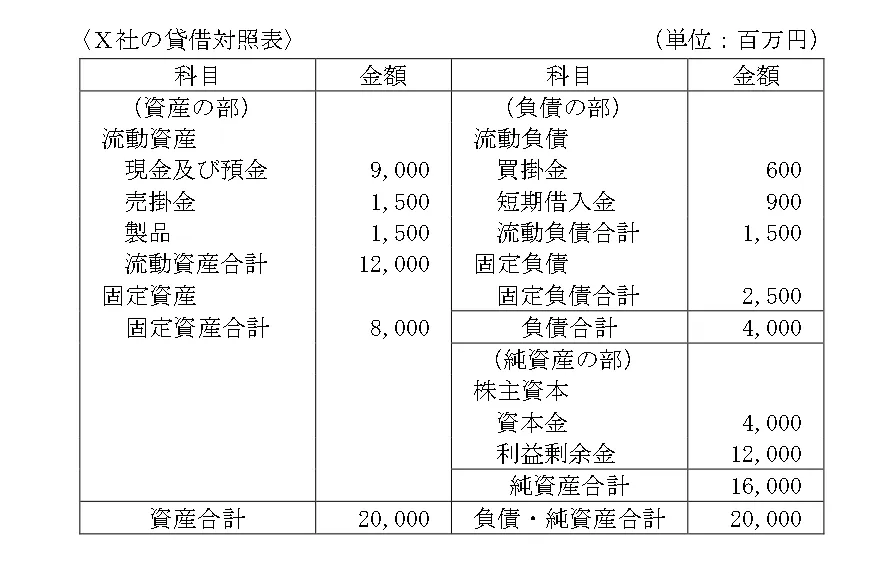

下記の〈X社の貸借対照表〉に基づく財務分析に関する次の記述のうち、最も不適切なものはどれか。なお、X社の当期純利益は800百万円である。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問10(学科 問10) (訂正依頼・報告はこちら)

下記の〈X社の貸借対照表〉に基づく財務分析に関する次の記述のうち、最も不適切なものはどれか。なお、X社の当期純利益は800百万円である。

- X社の自己資本比率は、80%である。

- X社の流動比率は、800%である。

- X社の固定長期適合率は、50%である。

- X社の自己資本当期純利益率は、5%である。

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

この問題では、財務分析に必要な計算について問われています。

適切です。

自己資本比率は、総資本に対する自己資本の割合を示します。

自己資本比率=自己資本(純資産)÷総資本(資産合計)×100

表の数値を当てはめて計算します。

16,000円÷20,000円×100=80%

適切です。

流動比率は、流動資産に対する流動負債の割合を示します。

(流動資産とは、1年以内に現金化できる資産を指します)

流動比率=流動資産合計÷流動負債合計×100

表の数値を当てはめて計算します。

12,000円÷1,500円×100=800%

不適切です。

固定長期適合率は、自己資本と固定負債に対する固定資産の割合を示します。

(固定資産とは、1年以上にわたって使用する資産を指します)

固定長期適合率 =固定資産÷(自己資本+固定負債)×100

表の数値を当てはめて計算します。

8,000円÷(16,000円+2,500円)×100≒43.2%

適切です。

自己資本当期純利益は、自己資本(純資産)に対する当期純利益の割合を示します。

自己資本当期純利益=当期純利益÷自己資本(純資産)×100

表の数値を当てはめて計算します。

800円÷16,000円×100=5%

参考になった数5

この解説の修正を提案する

02

ライフプランニング分野から、貸借対照表に関する問題です。

貸借対照表とは財務諸表の一つで、決算時点の企業の財政状況を示す表です。

適切

自己資本比率とは、資産に対する自己資本(純資産)の割合です。

よって、

自己資本比率

=自己資本(純資産)÷資産×100

=16,000÷20,000

=80%

適切

流動比率とは、短期的な支払能力を表す比率です。

流動比率

=流動資産÷流動負債×100

=12,000÷1,500×100

=800%

不適切

固定長期適合率とは、固定資産が、自己資本と固定負債の合計額に対して占める割合をいいます。

固定長期適合率

=固定資産÷(自己資本+固定負債)×100

=8,000÷(16,000+2,500)×100

=8,000÷18,500×100

≒43%

適切

自己資本当期純利益率(ROE)とは、自己資本(純資産)に対する利益(当期純利益)を示します。

自己資本当期純利益率(ROE)

=当期純利益÷自己資本(純資産)×100

=800÷16,000×100

=5%

参考になった数1

この解説の修正を提案する

前の問題(問9)へ

2025年5月(CBT) 問題一覧

次の問題(問11)へ