3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問75 (実技 問15)

問題文

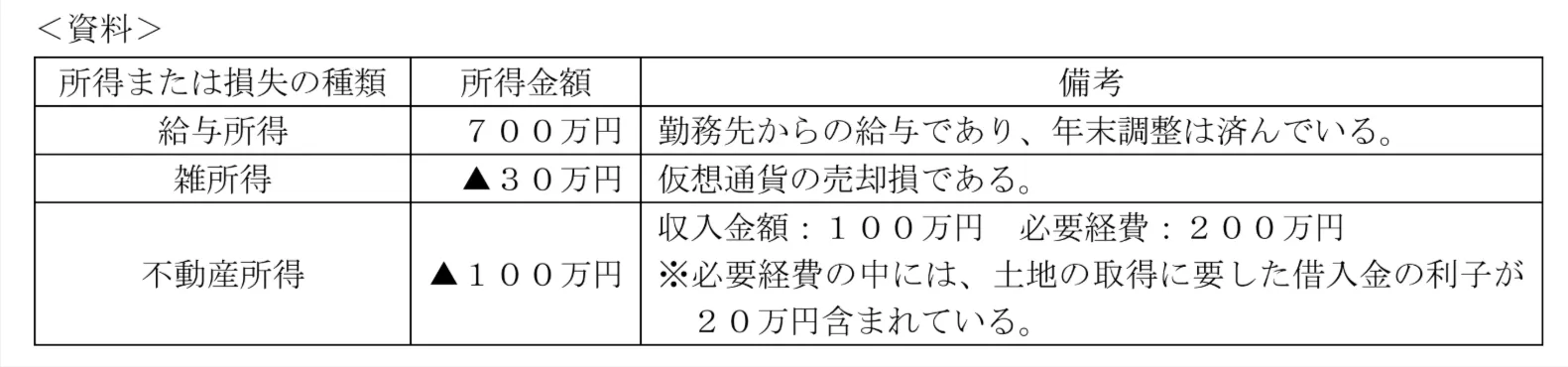

会社員の中岡さんの当年分の所得等が下記<資料>のとおりである場合、中岡さんが当年分の所得税の確定申告をする際に、給与所得と損益通算できる損失の金額として、正しいものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問75(実技 問15) (訂正依頼・報告はこちら)

会社員の中岡さんの当年分の所得等が下記<資料>のとおりである場合、中岡さんが当年分の所得税の確定申告をする際に、給与所得と損益通算できる損失の金額として、正しいものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

- ▲80万円

- ▲100万円

- ▲130万円

正解!素晴らしいです

残念...

この過去問の解説 (1件)

01

総合課税では、各所得を合算して総所得金額を算出しますが、各所得のなかには赤字(損失)になることがあります。

この時、その損失分を他の所得金額から差し引いて計算することができます。

これを「損益通算」といいます。

損益通算できる所得は

・「不動産所得」(土地取得のために要した借入金の利子相当分を除く)

・「事業所得」

・「山林所得」

・「譲渡所得」(①株式等②土地・建物③生活に通常必要でない資産の譲渡による損失を除く)

です。

設問で損益通算ができるのは「不動産所得」ですが、必要経費に土地等を取得するために要した負債の利子の額20万円が含まれていますので、損益通算できる所得を計算する際は、必要経費から差し引く必要があります。

必要経費=200万円―20万円=180万円

損益通算可能な不動産所得=100万円―180万円=▲80万円

となります。

(参考)損益通算は、「ふじさんじょう」と覚えましょう。

富(不動産所得)

士(事業所得)

山(山林所得)

上(譲渡所得)

「▲80万円」が正解です。

参考になった数2

この解説の修正を提案する

前の問題(問74)へ

2025年5月(CBT) 問題一覧

次の問題(問76)へ