3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問64 (実技 問4)

問題文

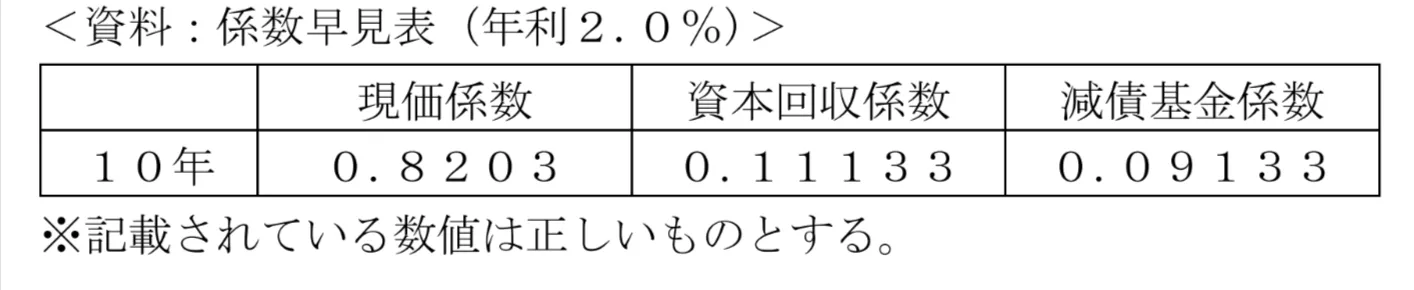

木村さんは、今後10年間で積立貯蓄をして、子どもの大学進学資金として200万円を準備したいと考えている。積立期間中に年利2.0%で複利運用できるものとした場合、200万円を準備するために必要な毎年の積立金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算し、解答に当たっては、千円未満を切り上げること。また、記載のない事項については一切考慮しないこととする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問64(実技 問4) (訂正依頼・報告はこちら)

木村さんは、今後10年間で積立貯蓄をして、子どもの大学進学資金として200万円を準備したいと考えている。積立期間中に年利2.0%で複利運用できるものとした場合、200万円を準備するために必要な毎年の積立金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算し、解答に当たっては、千円未満を切り上げること。また、記載のない事項については一切考慮しないこととする。

- 165,000円

- 183,000円

- 223,000円

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

「一定期間後に一定金額に到達するために必要な元本を求めたい場合」や「現在の金額を複利運用すると一定期間後にはどれだけの金額になっているかを求めたい場合」など、将来の資金計画を立てる際に用いる係数は6種類あります。

まずは問題文の資料のそれぞれの係数の特徴を見て、もっとも適切な係数を選択します。

「現価係数」とは、一定期間後に目標とする金額に到達するために必要な元本を求める場合に用いる係数です。

「資本回収係数」とは、今現在の資金を複利運用しながら一定の期間で取り崩した場合の毎年の受取額を求める場合に用いる係数です。

「減債基金係数」とは、一定期間後に目標とする金額に到達するために必要な毎年の積立額を求める場合に用いる係数です。

問題文では、「今後10年間積立貯蓄をして」、「年利2.0%で複利運用をし」、「200万円を準備するために必要な毎年の積立金額」を求めたいとあるので、用いる係数は「減債基金係数」であるとわかります。

次に減債基金係数を用いて毎年の積立金額を求めます。

資料の数値を代入すると、計算式は『目標金額200万円×減債基金係数0.09133=182,660円』となり、千円未満を切り上げるので「183,000円」を求めることができます。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢が正解です。

冒頭の解説により、この選択肢は間違いです。

したがって、答えは「183,000円」です。

なお、6つの係数には問題文の3つの他に、現在の金額を複利運用して一定期間後にどれだけの金額になるかを求める「終価係数」、毎年一定額を積み立てた場合の一定期間後の元利合計を求める「年金終価係数」、一定期間にわたり一定額を受け取るために必要な元本を求めるための「年金現価係数」があります。

参考になった数3

この解説の修正を提案する

02

一定の利率で複利運用しながら一定期間後の目標金額を貯めるために、毎年どれだけ積み立てればよいかを求める係数は、「減債基金係数」です。

設問では、積立期間中に年利2.0%で複利運用して10年後に200万円ためるための毎年の積立額を求めるので、

200万円×0.09133(減債基金係数)=182,660円≒183,000円(千円未満切り上げ)

となります。

(参考)

現価係数とは

将来の目標金額を複利運用で得るためには、現在いくらの元本が必要かを求める係数です。

「資本回収係数」とは

複利で運用する手持ち資金を一定期間で取り崩していく場合、毎年いくら受け取れるかを求める係数です。

借入金から毎年の返済額を求めるときにも利用します。

「183,000円」が正解です。

参考になった数0

この解説の修正を提案する

前の問題(問63)へ

2025年5月(CBT) 問題一覧

次の問題(問65)へ